直接成本包括哪些内容

直接成本包括哪些内容

本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

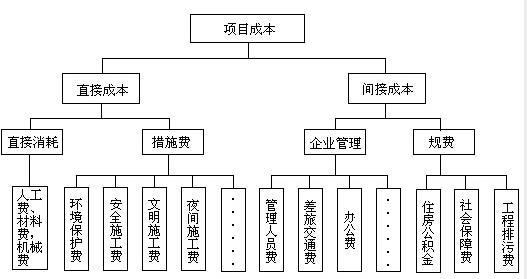

直接成本是指直接用于生产过程的各项费用。某一时期(如一年)的直接成本总额随产量的变化而变化,且随产量的增加大体上成正比增加,故直接成本又称为可变成本。虽然直接成本的总额随产量变化,但在一定的产量范围内单位产品的直接成本基本上是常数。因此直接成本常常以元/吨产品为单位。

直接成本法

直接成本法是指只把产品生产耗费的直接材料、直接人工和制造费用计入产品成本的方法。

直接材料是指企业生产经营过程中实际消耗的原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物以及其他直接材料。可直接取自会计产品成本核算的"直接材料"项目。如企业未按直接材料、直接人工、制造费用设置成本核算项目,则可从会计生产成本科目的借方发生额中,将属于直接材料消耗的项目汇总后填报。

直接人工是指直接改变原材料的形态或性质的所用的人工在工作中所耗用的费用。它是直接从事产品的制造的生产工人的工资费用。主要有:工资、奖金、津贴、补贴和福利。制造费用是企业为生产产品和提供劳务而发生的各项间接成本,包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本。

直接成本法的依据是费用与收益相配比的会计原则,管理费用虽然是企业生产经营过程中发生的费用,但不是在产品制造过程中发生的,其数额的多少不与产量的高低相联系,而与企业生产经营持续期长短相关,不应该递延到下一个会计期间,因而不应计入产品成本,而应与当期收益相配比,直接计入当期损益。

直接成本计算法

直接成本计算法内容包括:管理费用、财务费用、销售费用或经营费用。成本是对象在过程中的耗费,或称对象化了的费用。费用是指企业为组织和管理生产经营活动而发生的期间费用。期间费用属于对象化的支出,不进入对象(产品、商品)成本。其内容包括:管理费用、财务费用、销售费用或经营费用。

-

- 张若昀伴郎团名单出炉,刘昊然3位男星将出席,李沁也加入伴娘团

-

2024-12-05 05:23:33

-

- 怎样在微信朋友圈做九宫图?

-

2024-12-05 05:21:17

-

- 易商联合-主子是谁

-

2024-12-05 05:19:02

-

- 松鼠新游-大漠异域传说《部落与弯刀》预约开启!

-

2024-12-05 05:16:47

-

- 三国杀:许攸为啥强度高?是因为野猪王吗

-

2024-12-05 05:14:32

-

- 青岛天主教堂

-

2024-12-05 05:12:16

-

- 今天找到压垮骆驼的最后一根“稻草”了

-

2024-12-05 05:10:01

-

- 还记得在节目中打中国人的权亚率吗?比赛热身8分钟18秒被ko

-

2024-12-05 05:07:46

-

- 备受淮南人瞩目的城市轨道交通项目有了新进展!

-

2024-12-05 05:05:31

-

- 北京相亲圣地:玉渊潭公园

-

2024-12-05 05:03:15

-

- 板木结合家具与实木家具板式家具的区别

-

2024-12-05 05:01:00

-

- C1驾照升B1 咋就这么难?

-

2024-12-05 04:58:45

-

- 三国杀的“盒子”要被制裁了?广电终于宣布了最新处理政策!

-

2024-12-04 13:55:37

-

- 青岛崂山红茶简介以及崂山红茶的功效范围

-

2024-12-04 13:53:22

-

- 魔切卡莎教科书出装?走A怪标准示范,后期0.5秒杀脆皮

-

2024-12-04 13:51:06

-

- 每日一词sieve

-

2024-12-04 13:48:51

-

- 李世民是什么生肖 看完你就知道

-

2024-12-04 13:46:36

-

- 何洁生三胎:为什么有些女人那么喜欢生孩子?

-

2024-12-04 13:44:21

-

- 成都东站周边游玩指南:探索城市的隐藏宝藏

-

2024-12-04 13:42:05

-

- 重庆鸡公煲是什么,重庆鸡公煲的起源

-

2024-12-04 13:39:50

强推古言:男主性情暴戾手段阴狠,女主战战兢兢在他手下苟且偷生

强推古言:男主性情暴戾手段阴狠,女主战战兢兢在他手下苟且偷生 印度火车全是挂票

印度火车全是挂票